究極の現状把握!すべての世帯がするべきライフプランとは?

こんにちは。名古屋の家計相談・子育て応援FPの近藤です。

最近ライフプランという言葉を耳にすることがありませんか?

簡単に言えば、自分自身の人生設計の事です。

これはぜひ特に子育て世帯には作ってほしいと考えています。

むしろ作らずに進むことが怖いとさえ感じています。

その理由をこれから述べていきますね。

2000万円問題の真実

ライフプランについてお話しする前に振り返りたいことがあります。

今更ですが2000万円問題についてです。

2019年6月に金融庁の報告書に出て話題になった

「2000万円問題」!

果たしてそのレポートをしっかり読んだ方がどれくらいいるでしょう?

実は相当たくさんのデータに基づき分厚いレポートの中に

”2000万円”というフレーズは2回程度しか出てこないんです!

前回少し大切さをお伝えした

長期積立投資というフレーズは22回も出てきます。

中身を見るとその内容は2000万円足りないという話ではなく

老後資金が不足する可能性が高い中でどのように備えて、どう乗り越えるか?

その対策に対してしっかり書かれている素晴らしい

レポートだと読んで思いました!

ただ2000万円足りないと騒ぎ立てた報道に関しては考えモノですね。

ポイントをギュッとまとめると3つ

①家計管理

②ライフプラン

③マネープラン

ずっと僕自身も伝えてきていますが・・・特効薬はなく。

地道に正しい知識で準備していくこと!

そしてそこにはアドバイザーがmustだと・・・

実際にレポートにもアドバイザーの存在の必要性まで

書いてありました。

本当の意味でのファイナンシャルプランナーのような

仕事は必要とされるべき時代なんだと感じています。

ライフプランとマネープランは違う!?

ここではライフプランとマネープランの違いについて解説します。

え?何が違うの?と思うかもしれませんが

全く違います!

順番は必ずライフプラン→マネープランの順番でなければいけません。

そもそもどんな夢や目的

子供にどんな教育を受けさせたいか

老後どんな生活をしたくないか

旅行は?車は?

その目標を持ってからお金について考えないといけません!

マネープランが先になるパターンはこれです。

子供が生まれたから学資保険

iDeCoやNISAがいいらしいからやってみる

という感じではどれくらい準備が必要かわかりません。

子供の教育費200万円くらいためていれば大丈夫?

老後資金いくらあればどんな生活ができるの?

計画立てずにマネープランにいく事は

道がわからないのに車でアメリカを目指すみたいなもの。

まずは現状把握。

そして人生設計(現状とやりたいことを含めた)

そこからその実現のためのマネー戦略を考えます。

この順番を間違えなければしっかりとしたイメージを具体的に持てます。

漠然と大丈夫かな?って不安もなくなります!

ぜひ皆さんそのイメージで人生の地図を考えてみましょう!

自分でも簡単なものはできます。

さらに具体的に作ってみたい方はいつでもご相談ください!

具体的なライフプランはこれです。

↓

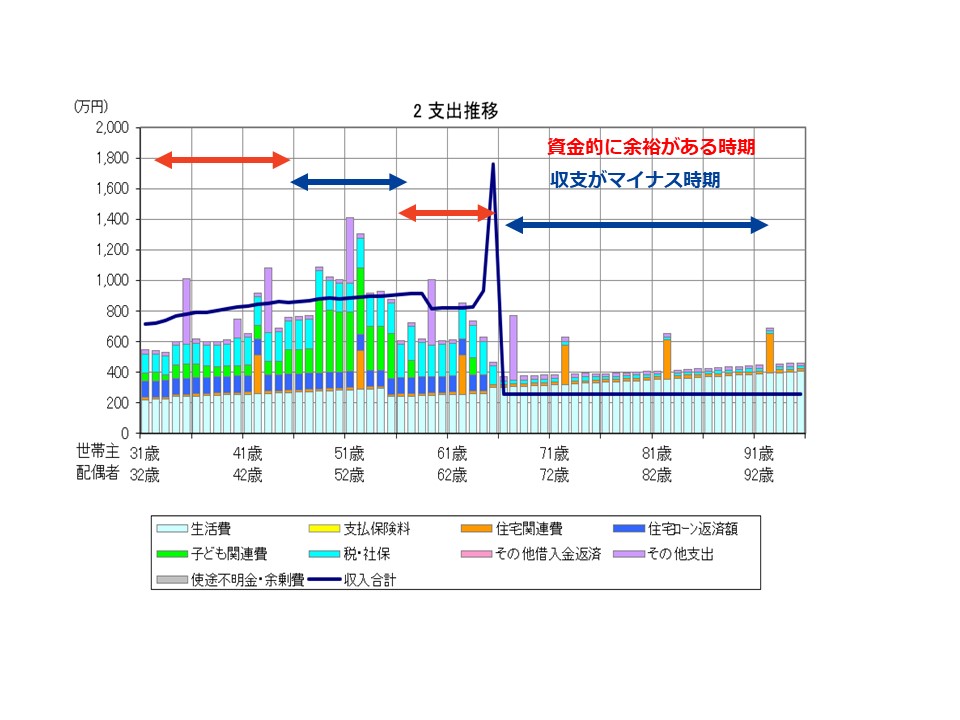

家庭それぞれ貯金ができる時期は違う!

ライフプランを見てみると

家庭ごとに貯金可能な時期や金額は全く違います。

まず一般的に貯金が可能な時期については

①独身時代

②お子様がいる場合は義務教育期間

※私立受験の場合は除きます

③子供が手から離れてから定年まで

が考えられます。

Wインカムや高収入世帯も住宅費、生活費、子供の教育費に

かけるお金が大きく結果的に80%のご家庭では同じような

お金の流れになります!

まずは教育費で資産がマイナスにならないか?

セカンドライフ資産があるか?

ファイナンシャルプランナーとしての視点でお金の流れを

見るならまずこの二点ですね。

これはお子様の年齢や、子供が手から離れてからどれくらい

定年まで期間があるか等各家庭で準備も違えば、

選ぶべき貯金の方法も変わってきます。

収入に対して支出が上回る時期(多くの家庭では高校・大学進学)

そこまでの義務教育期間にどのように貯蓄するか?

まずはここを大切にしてどんな貯金を行うかを考えて見ましょう。

万人共通の正解はありません。

各家庭ごとの正解を見つけていくことが大切です。

自分に合った貯金方法を知りたい方は遠慮なくご相談ください。

漠然と貯金をするのと、しっかり内容を把握して積み立てるのは

本当に全く違います。

忘れてはいけない家電の寿命も気を付けて!

意外と家電って同じタイミングで大物が壊れたり経験ありませんか?

え!洗濯機買ったばっかりなのにテレビが・・・みたいな。

結構痛い出費ですよね!

【あくまで参考にそれぞれの家電の寿命】

冷蔵庫:9~11年

テレビ:9~10年

洗濯機:8~10年

エアコン:8~10年

電子レンジ:6~10年

炊飯器:14~15年

掃除機:14~16年

これを見るとまとめて買った場合に同じタイミングで

壊れるのもわかりますね!

もちろん平均なので長生き家電もいるでしょう。

僕は家を買うときにまとめて家電も買ったため、

今震えあがっています。

やはり10年間で家の修繕や家電買い替え予算の積み立てを

しておくことの必要性も感じました。

家電が新しくなると結構便利でワクワクも増えます。

家電積立!もライフプランには必要考えになってきます。

この考えも忘れずにファイナンシャルプランナーと

自分だけのライフプランを作っていきましょう。

時代が違えばライフプランも変わる!

日本で一番有名な家族のライフプランを想像してみました。

そう!サザエさんの磯野家です。

日本を代表する家族の磯野家をFP目線で見てみる。

少し面白かったので皆さんにも少し違う視点で共有します。

波平さん54歳

ふねさん52歳

サザエさん24歳

かつお君11歳

わかめちゃん9歳

サザエさんが始まった時代は

定年55歳、年金55歳から、平均寿命65歳という時代。

ということは1年後定年、わかめちゃん在学中に寿命・・・

まさに教育費の不安しかない状況です。

現在は定年は60~65歳

年金受給65~75歳

平均寿命81歳(男性)

という時代ですので全く違います。

実はこの問題は厚労省で”波平問題”といわれているようです。

波平さんの時代にできた制度がまだ現状も生きているため

変えていかないととされています。

磯野家は破綻してしまうのか?

調べてみると

波平さんの年収は900万円超え

京都大学卒業

世田谷区に評価額2億円の自宅

ん?資産家ということ?

そうなると教育問題ではなく平均寿命を考えると

相続問題が大丈夫かな?

と見方が変わってきました!

これだけの長寿番組ですから制度が変わっていて当然です。

時代で今と昔を見比べると面白いですね。

だからこそ今の時代、今の制度に合わせたライフプランを

作らないと意味がないですね。

年金法も変わります、物価も、消費税も変わります。

どんな変化にも動じないプランを考えられたら最高です。

ぜひご相談ください。

最後にとても刺激を受けた本の紹介!

LIFE SHIFT~100年時代の人生戦略~

という本です!

ベストセラーになっています。

僕のホームページにも100年時代を生き抜くために!

とテーマがあり非常にリンクする内容です。

最初に結論を言うと

「わたしたちは100歳まで生きるのが当たり前になる」

「今までの常識は寿命が70~80歳の世界」

「つまり今までの常識は通用しない、長生きをするんだよ!」

という事をしっかり伝えています。

それがしっかりとしたデータで書かれています。

1914年に生まれた人が100歳まで生きる確率は1%。

以前にも書きましたが

2007年生まれの人(今の中学生くらい)の50%は107歳まで生きる!

今までの常識で行けば60歳で定年。

そこから50年生きるという事なんですね。

今までの価値観が全く通用しませんよね。

60歳まで一生懸命働いたから老後はのんびり余生を楽しむ・・・

なんて言ってられないですね!

老後10年~20年が40年~60年とシフトしていく。

だから70歳、80歳まで働くようになっていく可能性も。

長く働くっていう事について!

10年変われば仕事に必要な知識や仕事内容も変わっていきますよね。

60歳までの仕事の延長で80歳まで働く事は不可能。

ここで書かれているのはこれから大切になるのは無形資産!

お金、不動産、株などの有形資産ではなく、知識のアップデート、

健康、人脈がより大切になってくる!

という話です。

変わっていく価値観に対応できるように常に知識をつけていく

長く生きる=よぼよぼではダメです。

健康に活動できること

独りぼっちではなく、長生きを楽しめる人脈を作る事。

もちろんお金も必要になってきます。

まず大切な事は、確実に長生きになる。

その上のリスクは理解した上で準備しようよ。

これがこの本の本質だと思います。

漠然と100年時代といっていますが、

データで示されるとリアルさが増しますね。

長生きを楽しめる準備を考えていきましょう。

でも何歳まで働くんだろう・・・

そこは不安になりますね。元気なうちは働くのかな?

まとめ

いかがでしたか?

ライフプランの大切さを少しでも感じ、作ってみようかな?

と思って頂けたらとてもうれしいです。

子育て世帯は以前にも狭間の世帯と書きました。

※過去記事はこちら

厳しい時代を生きる子育て世帯が、小さな小石につまづいて

お金で人生が変わってしまうことも少なくありません。

怖がらずにぜひまずは自分たちの現在地を知りましょう。

そこからマネープランです。

家庭に合った最良の方法で運用も行うことが大切です。

皆さんが人生お金でつまづかいない為の小石を取り除くのが

ファイナンシャルプランナーの仕事です。

そのお手伝いをするパートナーに選んで頂ければ幸いです。

対面でも最近ではオンラインでの相談も急増中!

ぜひ気軽に問合せ下さいね。

子育て世帯専門のファイナンシャルプランナー

子供と大人のお金の先生

<資格>

ファイナンシャルプランニン技能士2級/証券外務員2種/住宅FPエキスパート資格

CEOキッズアカデミーマスター講師/キッズマネースクール認定講師

子育て世帯専門に年間100世帯以上のお金の相談に対応。お子様が寝てからのオンライン面談も好評。

こどもと大人のお金の先生として子供への金融教育にも力を入れており、おこづかい教育などは非常の評価されています。

子供の起業家マインドを育てるオンラインスクールなど、大人も子供も生き抜く考え方を伝えています。

身近で気軽に相談できるパートナーになれるようにわかりやすいセミナーやコンサルを心がけています。

子供にお金の教育を行う第一人者として

YoutubeやPodcastで配信も行っています。