そろそろ夢のマイホーム?子育て世帯が失敗しない住宅購入のポイントとは!

こんにちは。

名古屋の家計相談・子育て応援FPの近藤です。

今、お金の専門家として伝えていきたい子育て世帯が考えたいことで

今回は住宅購入に関して参考にして頂きたい内容を書いていきます。

住宅購入を子育て世帯が考えるタイミングは?

子育て世帯が「そろそろマイホームを考えよう」と思うタイミングは

もちろんそれぞれですが、住宅購入相談を頂く場合に多いケースは以下です。

◆結婚のタイミング

◆子供が生まれるタイミング

◆子供が小学生に上がるまでには

これが一番多いですね。

ある程度拠点を落ち着かせたいタイミングですね。

確かに小学生に上がってから引っ越しになるのを避けたいということですね。

いろんな情報が今は入ってきます。

住宅に関してもネットで多くの専門家の情報を得ることができます。

ただ多すぎる情報は混乱します。

少しだけ整理につながれば幸いです。

よくネットにはマイホームは負債とか買わない方が得だとか

いろんな情報が出てきます。

それは一つの価値観です。

住宅を購入して幸せな家庭も沢山あります。

住宅を買うことが目的になってはいけません。

全て自分の家族の人生を豊かにする選択として大切に考えていきたいですね。

子育て世帯が住宅購入を検討する際に大切にしたいポイントは?

借りられる金額=返せる金額ではない

住宅購入を進める際に必ず行うことは、住宅ローンの事前審査です。

なぜまだ購入することも決めていないのにローンの審査が必要なの?

疑問に感じるかもしれません。

これは実は大切なんです。

例えば、実際に打ち合わせが進み、デザインも決まり

いよいよ契約となった時に

”ローンの審査が通らない”

となってしまったら、今まで話してきた時間がすべて無駄になってしまいます。

自分たち家族と販売側も。

そのためある程度の目安を知るための仮審査が事前審査です。

ここで注意したいことがあります。

あくまでこの住宅ローンで借りられる金額の基準は”年収”です。

あなたの年収ならいくらまで借りられます。

というだけの話なんです。

同じ年収でもお金の使い方は家庭ごとに違います。

子だくさん世帯、旅行が好きな世帯

教育にお金を使いたい世帯

趣味がたくさんの世帯

そこは全く考えていない指標です。

だから借りられるお金と返せるお金は違うんです。

マイホームを買って自分の人生を充実させるために

いくらまでなら月々返済が可能か?

その視点で実際にローンを借りる金額を決定する必要があります。

もう一度言います。

借りられる金額=返せる金ではないんです。

住宅購入をゴールにしてはいけない

上記にも書きましたが、住宅購入したら満足できるか?

答えな”NO”です。

まず一括購入ではない限り、35年のローンが一般的です。

返済しながら、収入も変わり、子供のお金も増えてくる。

旅費も変わってきますよね。

憧れの家に住めたけど・・・

思ったよりも働かないといけない。

旅行に行けない。

そうなってしまっては本末転倒です。

あくまで住宅購入は幸せな人生の為の一つの手段です。

住宅を購入して、子育ても楽しんで、老後資金も確保して

お金に困らないように人生100年時代を生き抜くこと。

この考えを大切に考えてほしいんです。

住宅購入する前に必ずやるべきライフプラン作り!

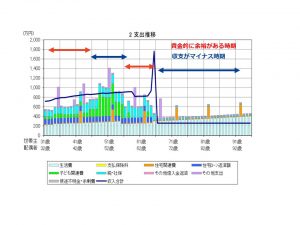

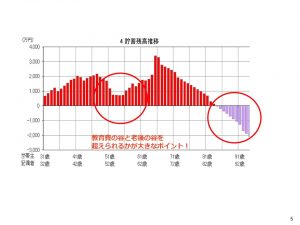

住宅予算を決定するためににも”絶対にやるべき”ものは

【ライフプラン】です。

実際に自分たちのやりたいことや希望を叶えながら

いくらの予算が妥当か?

住宅ローンを払いながらしっかり生活費や娯楽だけでなく

資産運用もできるか?

ライフプランは100人いたら100通りのパターンがあります。

絶対に同じものにはなりません。

よくやるのは、住宅を購入しなかった人生と購入した場合の人生を

比較してみること。

より住宅購入とお金をイメージすることができることで

安心して対応できます。

もちろん住宅購入を考えなくても、ライフプランは作るべきです。

ただ住宅購入の際には必ずやるべきだと思っています。

住宅の種類と考えるべきお金の考え方

一生賃貸のケース

もちろん住宅購入をせずに一生賃貸で過ごすこともあります。

お金で考えたらメリットもあります。

一生賃貸のケースに考えるべきお金に関して触れておきましょう。

固定資産税がかからない

修繕積立も不要

住み替えも自由にできる

確かに、趣味も生活スタイルも変化していきます。

住みたい環境も変わるかもしれません。

ただ購入と違い、ずっと家賃が発生するという点もあります。

戸建て購入のケース

やっぱり一軒家が憧れ。そんな感覚の方も多いですね。

注文住宅や建売や中古購入してリノベーションなど

スタイルは様々です。

まず隣接する部屋があり生活音を気にしなくてもいい

自分好みの銅線や配置を決められる

部屋や収納にこだわることができる

他にも一戸建てを購入する際の希望は膨らみますね。

実際に新居に住んで幸せそうな家族をたくさん見てきました。

しかし事前に考えておくことも大切です。

お金の面では

住宅ローン控除(家を買うと税金が一部戻ってくる)

助成金などがある場合がある

と住宅購入の支援のポイントもあります。

一方で出ていくお金に関しては

固定資産税がかかる

火災保険料がかかる

修繕費を積み立てておかなければいけない

※外壁、家財、屋根、水回りなど

気軽に引っ越しというわけにはいかない

たまに営業トークである

今の家賃と変わらないローン返済額でマイホームを持てる。

実際僕はそれで購入した一人ですが、

実際上記金額を考えると、返済額プラスαで出ていく金額が

あることも事前に考えておく必要がありますね。

マンション購入のケース

戸建てかマンションか?

ここも議論はどうしても出てきますね。

税制や補助金の考えは戸建てと同じです。

セキュリティがしっかりしていたり

設備のメンテナンスも管理側で行ってくれる。

エレベーターがあれば、階段がないため高齢に

なってからも住みやすいというメリット。

戸建てのケースと違うことは

管理費用がある事。

部屋内の修繕は自分たちですが、マンションの修繕は

管理会社がやってくれます。

この管理費用や駐車場が足りない場合は追加で借りるなど。

住宅ローン+固定資産税にプラスして管理費用が掛かる。

住宅ローンが払い終わっても管理費用だけは続いていきます。

これだけ見ていると住宅の選択によって

生涯的にかかるお金は変わってきてしまいます。

希望を叶えるためにしっかり考えていきましょう。

この住宅にローン以外でかかってくるライフサイクルコストを

しっかりとライフプランに反映して失敗しない選択をすることが

大切だと考えています。

住宅ローンの借り方について

住宅ローンを借りる際にまず大きなポイントは誰がローンを借りるか?

というポイントです。

ご夫婦で考える場合、ご夫婦がそれぞれ収入がある場合は

借り方などは考えるとお金という意味ではメリットが出てきます。

キーワードは住宅ローン控除の活用です。

年末残高の0.7%が10~13年間控除されるという仕組みです。

例えば3000万円のローンの場合は21万円の所得税が戻ってくるというものです。

勘違いしてはいけないのは現金キャッシュバックではなく、

支払っている所得税と住民税から21万円を上限として戻ってくるというものです。

つまり年間の所得税が10万円だけの場合は10万円+一部住民税までしか戻ってきません。

この場合にご夫婦に収入がある場合は二人で分けるメリットが出てきます。

1人でローンを組んだら、15万円しか戻ってこないが、夫婦で分けたら

残りもすべて税金が戻ってくるということ。

もちろんこれは損得だけの話です。

いろんな考え方があるため、それを活用するかどうかもしっかりと考えるべきですね。

住宅ローン控除を夫婦で受けるには

ペアローンと連帯債務があります。

ここでは細かく解説はしませんが、自分たちにはどの方法がいいのかも

考えていけたらと思います。

頭金は入れるべき?入れないべき?

よくある議論ですね。

頭金は入れたほうがいい!入れないほうがいい!

どっちがいいんですか?という相談をよく聞きます。

答えは、家庭によって違います!です。

頭金を入れるメリットは、ローン残高が少なくなるため

毎月の返済金額が下がります。

余計な利息をなるべく減らしたいという考えでは

もちろん頭金を入れることは有効です。

ただし頭金を入れてどれくらい資産が残るのか?

無理して入れて貯金0・・・

なんてことになってはいけません。

また返済金額が減ることで住宅ローン控除の金額も減ります。

年末の残高の0.7%になるため借金が減ると比例して減ってしまいます。

そして頭金を入れたらそのお金は家に変わってしまいます。

車が壊れたからやっぱり返して!はできません。

手元にお金があればいろんなことに使えます。

頭金を入れる際は、入れてもしっかりお金が残る事

住宅ローン控除も考えて検討すること。

これを検討したうえで、返済額を下げることがメリットが

ある家庭であれば入れるほうがいいかもしれません。

つまり正解はなく、しっかりどうすべきかを理解して選ぶべきなんです。

金利は変動?固定?どっちがいいの!

これも本当によく聞かれます。

変動金利と固定金利どっちがいいの?

正直どっちが得ですか?という質問に明確な答えはありません。

それぞれの特徴を見てどっちが自分に”向いてる”かを考える

ことが大切です。

よく検索すると今や変動が金利が低いから変動がいい!

という記事を見かけます。

確かに金利は安く見えます。

では変動金利について詳しく書いていきます。

変動金利で金利が変わるタイミングは?

これは半年に一度変更されます。

返済金額は変わりません。

この半年の変更で、支払金額の中の利息の割合が変わっているんです。

金利が上がり続けると借金が全然減らないということです。

ちなみに金利の変動の上限はありません。

明確に〇%が上限ということはどこにも書いていないんです。

過去の歴史では8%超えもあれば

平均をとると4%超え。

昔の人からしたらすべてが安いんですね。

返済金額の見直しのタイミングは?

どういうこと?3000万円のローンなのに金額変わるの?

これは上記のように金利が上がっていった際に、

このままでは35年で返済しきれないということで、

5年ごとに返済金額を見直すという仕組みです。

そういったことをしっかり説明受けて変動金利を選んでいる方は

少ないと思います。

5年後に返済金額が2倍とかになったら困りますよね。

その救済措置として、1.25倍までしか上げてはいけないという

ルールもあります。

変動金利はこうした上がっていくかもしれないリスクを取ってくれるから

金利を安くするね!という特典の仕組みと解釈してもいいですね。

一方固定金利は、35年間金利が変わらないので返済金額も利息も

最初に確定させられるというものです。

ではどっちがいいの?と思いますが、

プロとして答えられないのは

例えば固定がいいと伝えてずっと金利が低かったら、損をさせてしまいます。

また変動がいいと伝えて金利が上がり続けたらこまらせてしまいます。

35年という長い期間でここを保障することはできません。

自分たちにとってどっちが今の状況では向いているか?

それに対する考え方のアドバイスは可能です。

損得ではなく向き不向きで考えることが大切だと思います。

まとめ

今回は三大資金の一つで得ある住宅購入において

子育て世帯が大切にしてほしい考え方をまとめてきました。

住宅購入はほとんどの人が一生に一度です。

そうするとわからないまま進んで行ってしまいます。

ローンに関してはあとから借り換えなどの手段がありますが、

購入金額は買えられません。

住宅購入にはまずライフプランから!

これは必須だと思っています。

何度も言っていますが、自分たち家族が幸せになるための手段の

一つが住宅購入です。

ここをゴールにしないことを大切にしてほしいと思います。

全ての子育て世帯がお金で知らないことで損をしない人生を!

これがRACの想いです。

100世帯あれば100通りの考え方や資産運用の仕組みがあります。

誰かの真似ではなく自分に合った内容を、自分で選びこと。

幸せな人生にはお金は必要です。

ぜひしっかり向き合うきっかけにしてください。

子育て世帯専門のファイナンシャルプランナー

子供と大人のお金の先生

<資格>

ファイナンシャルプランニン技能士2級/証券外務員2種/住宅FPエキスパート資格

CEOキッズアカデミーマスター講師/キッズマネースクール認定講師

子育て世帯専門に年間100世帯以上のお金の相談に対応。お子様が寝てからのオンライン面談も好評。

こどもと大人のお金の先生として子供への金融教育にも力を入れており、おこづかい教育などは非常の評価されています。

子供の起業家マインドを育てるオンラインスクールなど、大人も子供も生き抜く考え方を伝えています。

身近で気軽に相談できるパートナーになれるようにわかりやすいセミナーやコンサルを心がけています。

子供にお金の教育を行う第一人者として

YoutubeやPodcastで配信も行っています。